一洼田

一洼田

近年来,贵人鸟、富贵鸟、拉夏贝尔、美特斯邦威等服饰企业都在奋力地自救,但效果甚微。

来 源丨21世纪经济报道(ID:jjbd21)

记 者丨张赛男

编 辑丨李新江

曾经广告铺天盖地的浪莎品牌,逐渐淡出消费者视野,一如其旗下的上市平台浪莎股份(600137.SH),被越来越多的A股投资者抛弃。

2020年第四季度,浪莎股份的总成交额为6.45亿元,除去ST股和新股,该成交总额在整个A股市场排名倒数第三。

其他指标亦显示其在二级市场流动性堪忧:四季度日均成交额为787万元,日均成交量49.4万股,日均换手率0.51%。

浪莎品牌可谓家喻户晓,在过往的电视广告中,尤以浪莎的丝袜广告居多。大S、张柏芝等一众明星做过代言人,浪莎丝袜包装上标志性的红色更是深入人心。

2007年,浪莎借壳*ST长控登陆A股,股价一度暴涨数倍,成为借壳暴富的样本。

是的,A股不缺新的造富神话。

但2020年下半年之后,公司股价一路下行,截至目前较最高点跌去近四成,市值仅余12.46亿元。

鲜为人知的是,浪莎旗下最大的袜子业务并未在上市公司体系内,浪莎股份的主要业务是内衣、短裤、文胸等。

对于投资者来说,最大的预期是,控股股东是否会将袜业资产注入到上市公司中。

在浪莎股份业绩持续低迷的十几年中,这一执念或是支撑其股价的主要动力。但在服装行业整体下行,浪莎袜业陷入“传销风波”的背景之下,上述预期似乎也不再值得称道。

浪莎股份“失宠”

“浪莎在中国强势媒体投放广告费用几千万,覆盖全国各地。配套、健全的营销网络,使浪莎产品的市场占有率达到全国的三分之一。公司几大品牌,已经成功进入千家万户,成为家喻户晓的知名品牌。”

登入浪莎集团的官网,首页醒目的位置显示着这样一段介绍。

可见,公司对其品牌营销的成果颇为得意。

图源 / 浪莎集团官网

图源 / 浪莎集团官网

在那个热衷于启用知名代言人的年代,浪莎先后启用过张柏芝、苏有朋、周华健、李小璐、大S等一线明星为代言人。

但近年来,电视屏幕上已鲜见浪莎广告。

这从浪莎股份的销售费用变化可见一斑。

2013年度,公司销售费用一举达到2881万元,这一年浪莎股份加大电视购物销售比重,造成销售费用比上年增长76.18%;

2014年,浪莎股份的销售费用仍接近2000万元;

2015、2016年,该支出降至1000万以下,公司称,主要系受行业经济不景气、无序竞争影响,销售下降,减少广告宣传及业务推广费。

2017年及以后,该笔费用维持在1000万-1500万之间。

在逐渐淡出消费者视野的同时,浪莎股份也渐渐在资本市场星光暗淡。

回想起2007年浪莎股份借壳*ST长控的时刻,可谓“众星捧月”。

2006年5月1日前后,浪莎确认参与重组*ST长控。8月,四川宜宾国资公司与浪莎控股签署股权转让协议,以7000万元的价格将*ST长控57.11%的股权转让给浪莎控股。

2007年3月,浪莎控股入主*ST长控获证监会批准;4月13日,停牌近4个月的*ST长控一复盘,股价即连续上涨,从停牌前的7.18元一路冲高到68.16元。其中最高冲到85元,复权后最高涨幅达到1379.8%。

这组数据,打破了当时由ST仁和创下的A股股改复牌的最大涨幅纪录。

2007年5月30日,*ST长控正式变更为“*ST浪莎”,完成借壳上市。这一天,*ST浪莎的股价已将涨至43.71元/股,总市值达31亿元。

上市即巅峰?

上市即巅峰?

近14年过去了,浪莎股份的股价一路下跌,仅在2016年末有过一次反弹。2018年下半年之后,股价再也没有摸到过20元。

尤其是2020年下半年,股价再次直线下跌,截至2021年1月8日收盘,报12.82元,市值余12.46亿元。

股价低迷对应的是流动性低:2020年第四季度,浪莎股份的总成交额为6.45亿元,除去ST股和新股,该成交总额在整个A股市场排名倒数第三,日均成交额为787万元,日均成交量49.4万股,日均换手率0.51%。

日均成交额787万,日均成交量49.4万股,这是一个怎样的概念?

以贵州茅台为例,1月8日,该股成交总额为113.45亿元,成交量538.62万股。

袜业注入上市公司?

成交量低迷只是目前观察浪莎经营困境的一个窗口。

1月8日,当被问及公司为什么流动性低、成交额低时,浪莎股份相关负责人对21世纪经济报道记者解释称:

“我们主要是因为大股东、二股东整个持股占了近70%,他们都质押了(股份),所以股票流动性要差一些。”

“暂没有打算去跟券商、基金沟通。”该人士坦言。

记者查阅公司前三季度报告发现,前十大股东中,浪莎控股集团持股比例为42.68%,第二大股东西藏巨浪科技持股比例19.84%,二者均处于质押状态,合计质押比例为62.52%。

2020年8月一份最新的质押公告显示,控股股东浪莎控股质押800万股,目的是为补充流动资金。另一方面,依据浪莎股份此前的回复,二股东西藏巨浪为财务投资公司行为,并不参与公司经营。

浪莎股份的股价低迷还被其解释为主力控盘。

浪莎股份曾在互动平台上回应称,“公司股票二级市场已显示被主力高度控盘的迹象。特别是西藏巨浪举牌以来,被主力控盘的迹象明显,此为市场行为,与公司基本面有一定偏差。”

数据显示,2018年末,浪莎股份股东户数为13135户,2019年末减少至12201户,2020年三季度末,股东户数急剧减少,仅余7996户。

但,股东户数的减少也成为浪莎股份被投资者抛弃的例证。

抛开资本的原因,财务数据显示,浪莎股份经营每况愈下。

2019年,公司实现营业收入3.31亿元,同比下降14.59%;实现归属净利润1584万元,同比下降45.69%;实现扣非净利润888万元,同比下降61.71%。实际上,其中大部分利润来自理财收益,2019年公司使用自有资金进行短期委托理财产生投资收益占净利润比例达到41.78%。

2020年前三季度,浪莎股份营收、净利再次双双大跌:实现营业收入1.95亿元,同比下降12.9%。实现归属净利润1435万元,同比下降15.27%。

除了没挣到钱,2017年前后,浪莎股份还因被指“铁公鸡20年不分红”而登上热搜。

2018年开始,浪莎股份终于进行了分红。

浪莎的经营困境并非孤例。

近年来,贵人鸟、富贵鸟、拉夏贝尔、美特斯邦威等服饰企业都在奋力地自救,但效果甚微。

“浪莎的困境几乎代表了行业的困境,从其业绩来看,自借壳上市之后的十几年来,营收几乎都是原地踏步。如果浪莎股份不能解决增长问题,在未来注册制的大潮下,它大概率会成为一只仙股,被市场遗忘。”一位券商人士指出。

对于浪莎来说,并非完全没有可增长点。浪莎袜业就被投资者寄予厚望。

在上交所互动平台上,不时有投资者询问公司是否考虑将注入浪莎袜业资产。一位投资者提出:“自浪莎借壳上市以来,上市公司基本没有太多发展。请问公司有无相关规划,比如做大市值,或资产注入。说实话公司目前18亿的市值在沪深上市公司中确实很小。”

每每应对此类问题,浪莎股份均表示没有获悉股东有类似打算。

困境难破

且不论浪莎袜业能否注入上市公司,就其本身来看,已然麻烦缠身。

湖北省黄梅县人民法院出具的一份行政裁定书(文书号:(2019)鄂1127行审24号)显示,黄梅县市场监督管理局对浪莎针织涉嫌组织传销一案进行了查处。

在查处过程中,为防止浪莎针织转移或隐匿违法资金,黄梅县市场监督管理局于2019年5月7日向黄梅县人民法院提出申请,请求冻结浪莎针织在金融机构关联资金账户。

经审查,黄梅县人民法院认为黄梅县市场监督管理局的申请符合法律规定,依照相关规定,裁定冻结了浪莎针织在金融机构的关联资金账户。

浪莎集团官网显示,浪莎袜业的经营主体就是浪莎针织有限公司。

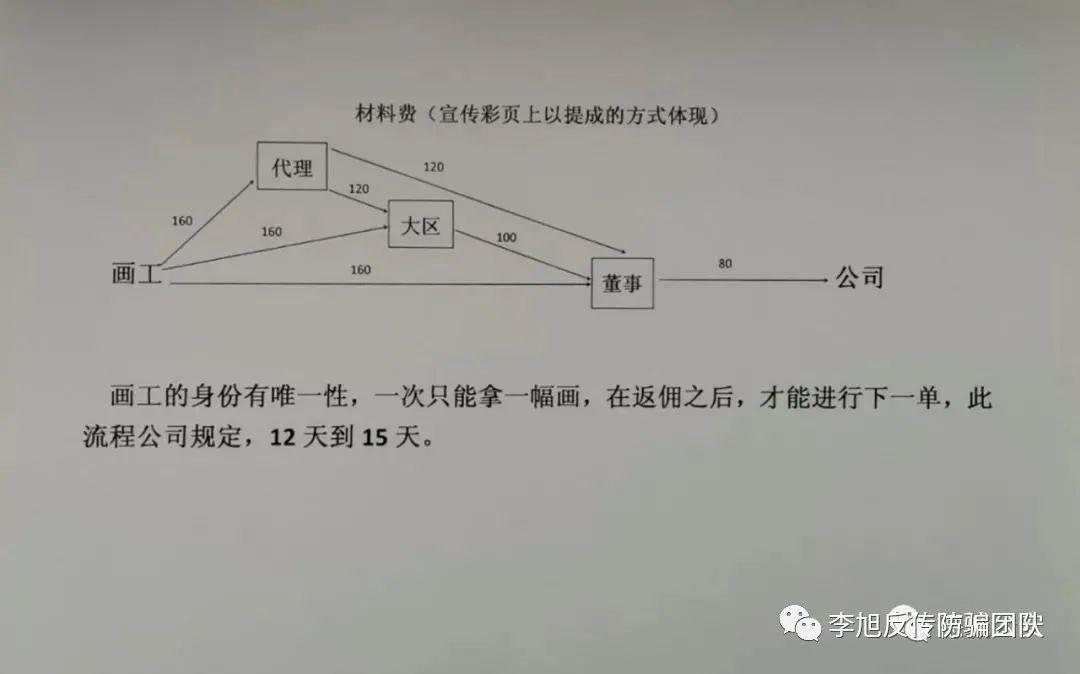

据中国网财经报道,浪莎集团及关联企业开展涉嫌组织传销活动并不仅仅限于湖北黄梅县一地,还包括广东、河南、江西、四川、山东等地。

浪莎集团是这样拓展业务的:在各地推广“浪莎E+生活馆”系列加盟店。接下来,以开加盟店培训为由培训加盟者涉嫌传销的组织模式和销售推广模式。同时,浪莎集团所属企业出品了系列功能性产品,包括浪莎女士舒适透气护宫收腹内衣、浪莎男士磁能量石功能内裤、浪莎女士调整型美体文胸、浪莎通络理疗袜等,作为在各地开展涉嫌传销业务的“道具”。

2019年底,浪莎股份对此回应称,“浪莎E+生活馆”系列加盟店经营业务为股东单位及关联方单位开展的营销模式,上市公司未参与。智能保健服饰为股东单位及关联方所属企业出品的系列功能性产品,上市公司未涉及。

浪莎股份与上述事项毫无关联?似乎站不住脚。

21世纪经济报道记者查询发现,公司全资子公司浙江浪莎内衣有限公司申请了多项类似专利。

2019年3月26日浪莎内衣取得一种玻尿酸润肤养护连体衣专利权(专利号:ZL201820930235),2019年5月17日取得一种玻尿酸美肌润肤背心及裤专利权(专利号:ZL2018209273578),称二者均经过玻尿酸整理剂整理,可以起到护肤作用。2020年1月17日,申请高腰收腹暖宫裤专利,称在腰腹部设有远红外裁片,可通过远红外作用改善身体。

上述“脑洞”大开的专利,有业内人士坦言,“这或反映了浪莎股份业绩下滑的窘境,以至于选择一些擦边球的业务铤而走险。”

本期编辑 刘巷

本期编辑 刘巷