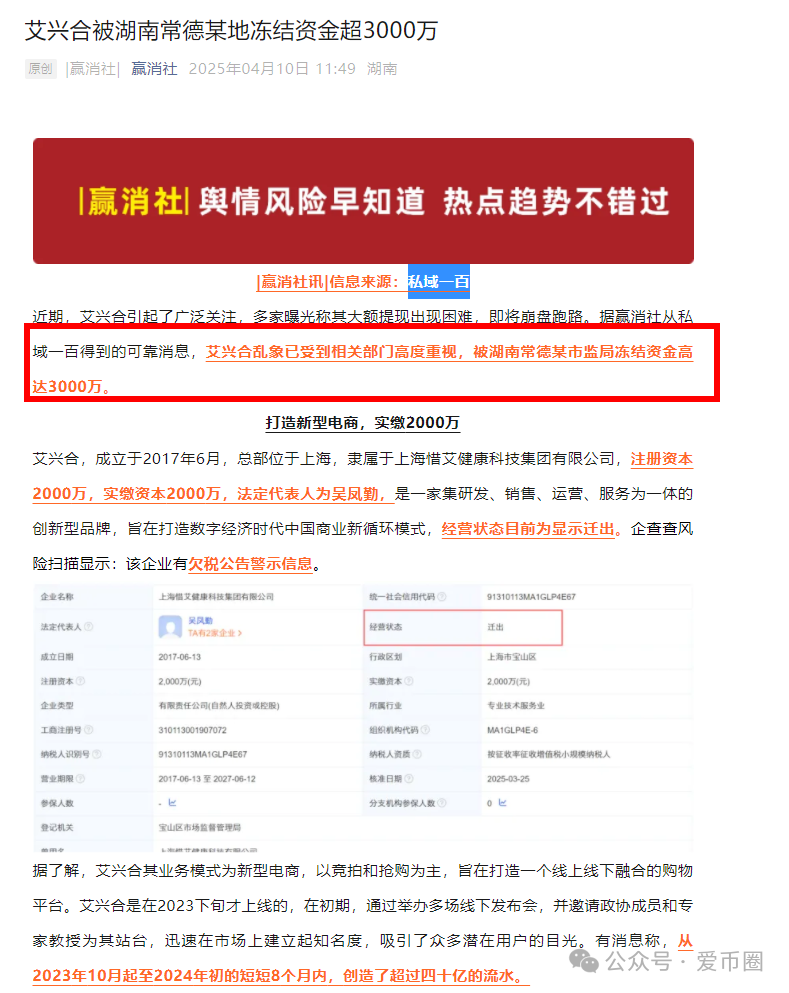

一洼田

一洼田

来源:大江湖解局(ID:ZhiChangDJH)作者:江湖大大

2020年,真是一个刷新认知,尽毁三观的一年。

刚刚,又一信托产品大暴雷,富豪们惨遭血洗。

一

深水雷!闷声雷!爆破雷!有多少人被套?

6月15日,上海银保监局公布安信信托31个违规项目,发生了100多亿的暴雷违约。

四川信托和雪松信托的投资人同在这一天发起维权,四川信托的4000万元本息违约,资金漏洞可能超过200亿元,涉及大约8000名投资人。

雪松信托逾期规模大约79亿元,涉及2100多投资人。

有人或许要问,这么大的资金量,好像人并不多啊呢。

你有所不知:信托产品的投资门槛很高,100万元起投,是高净值富豪们玩的理财产品。这些信托产品金额巨大,动则几十上百亿,但投资人数却并不多。

信托产品一向以收益率高、安全性高著称,是富豪们的最爱。

最近,信托产品的集中暴雷,已经让人“闻信托色变”。

然而,上面这些暴雷都是餐前小菜,接下来要讲的160亿信托暴雷大瓜,可以让大家看清楚这些信托都是怎么被玩爆的。

二

这个160亿的惊天大雷,源于2年前发生在湖北的一场资本收购案。

2018年,湖北国资控股的三环集团有限公司(不是创业板上市公司三环集团)要进行改制,国有资本完全退出三环集团。

入股接手三环集团的是武汉一家民营企业——武汉金凰实业集团,这家公司就是我们今天要讲的主角。

武汉金凰花70亿现金,收购了三环集团99.97%的股份,从此国企变民企。

第一:武汉金凰实业集团是做什么的呢?

第二:为什么他有如此巨大的资金,能接盘一家国有企业?

实际上,武汉金凰实业集团下面有一家子公司,叫做武汉金凰珠宝。听名字我们就知道,它专门生产黄金首饰,还是纳斯达克的上市公司。

家里如此多“金”,一定很有钱吧!实则不然,当时武汉金凰的负债率极高,高达82.27%。这是什么概念呢?就是说,假如武汉金凰的总资产有100块钱,其中82.27元都是从外面借来的。

既然负债率如此之高,哪里还有70亿现金来收购三环集团呢?

说白了就一句话:还是靠借钱!

负债率如此之高,银行真的敢借钱给武汉金凰吗?

三

没有做不到,只有想不到。

武汉金凰的控制人贾志宏利用手中的一批“假黄金”,做了一个局,成功从16家信托和银行手中借到了160亿。

那么,贾志宏是如何把这些专业的金融机构骗翻的呢?

武汉金凰是生产黄金首饰的,它的原材料就是黄金。黄金是硬通货,只要有黄金,就能变成钱。但做为生产厂商,又必须有黄金库存,不能卖了去套现。

贾志宏就想着把这些黄金拿去做抵押,但是黄金库存有限,贷款的金额是黄金价值的80%。假设贾志宏的黄金值10亿,那就能贷出8个亿。

如果把家底全部拿出去贷款,能贷的金额毕竟有限,如何一金多用,贷尽可能多的钱出来呢?

武汉金凰搞出了一批假黄金,外表是纯金,里面是铜合金。为了让这批假黄金看起来更像真的,贾志宏找了人保财险公司来承保。

做黄金贾志宏是专业的,人保财险不专业,人保财险请了第三方检测机构来对这批黄金进行检测。第三方检测机构不可能对每一块黄金检测,只能抽检,抽检的结果是合格。

然后,人保财险就对这批黄金承保了。

贾志宏拿着这批黄金,再加上人保财险的保单,就去找信托公司融资。信托公司一看,融资金额是黄金价值的80%,贾志宏还不上钱,我把这批黄金拿去卖掉,还能赚20%;如果黄金有问题,还有保险公司兜底,这简直就没有风险啊!

信托公司的风控(风险控制)就通过了,武汉金凰、信托、人保三方共十几个人,共同看着这批检测合格的黄金,运送进入银行的保险金库,全程录了视频,保险柜的指纹密码和钥匙由人保和信托共同设定。

这就是贾志宏发明的“黄金质押”+“保险增信”的融资产品,堪称完美,非常对信托公司的胃口。

四

贾志宏如法炮制,不断复制这种模式。

从民生信托融了41亿,恒丰银行融了39亿,东莞信托融了34亿,安信信托19亿,四川信托18亿,长安信托8亿,北方信托8亿,天津信托6亿,昆仑信托3亿,中航信托2.9亿,还有一些大大小小的信托和银行。

贾志宏累计借了300亿元,目前还有160亿元未到期,所有的信托产品将在2020年10月到期。

只要贾志宏能够不断从信托手里拿到钱,把到期的信托还上,那些关在银行保险柜里的“假黄金”就没有人发现。不要说是假黄金,就算是狗屎,也没人在意。

但是,由于经济下行,贾志宏的三环集团和襄阳轴承业绩下滑亏损。主业赚不到钱,借钱的利息就会越滚越多,窟窿也越滚越大,直到借钱的速度比不上到期还钱的速度,这个惊天大雷就炸了!

结尾语

可以预见的是,受这次暴雷影响,会有一大批富豪,将惨遭血洗。投资的本金兑付将遥遥无期,兑付的金额也将大打折扣。

有很多风险,往往在我们的视线范围之外。正如贾志宏布的这个局,将信托、银行、保险捆在一线,组团炸雷。

他们还是有着专业的风控人员,尚且遭此不测,我等平头百姓,更应该小心谨慎。

中国金融乱象,积累到今天,已非一日之寒。如果往深处说,这些年金融骗局这么多,归根及底还在于:人傻、钱多、急功近利、监管偏弱。

1、所谓钱多,现在中国的金融,资金规模实在太大了。

现在中国金融资产已经达到了百亿元之巨。中国老百姓投资渠道相对又少,水大河窄,容易洪水泛滥。

2、所谓急功近利,就是有些人赌性太大、太贪婪了。

中国人的赌性,可谓全球第一了。太多国人习惯了走简单粗暴的捷径获取短期财富。

3、所谓监管薄弱,毋庸讳言,以前金融监管的确偏软,一些地方甚至乱象丛生。

君不见,从2012年开始,市场上就有很多理财产品违约的事件,甚至还有大银行的理财产品。比如华夏银行的“中鼎财富”系列理财产品、平安银行的“聚宝盆”、交通银行的“得利宝”都分别出现了违约事件。。。

如果一个人被骗,那是这个人人傻手气坏;如果一群又一群人前赴后继被割韭菜,就要国家出手,普及金融知识,打击金融骗子,整治金融乱象,维护良好金融秩序。

而这次更惨:连专业的金融机构都轻松被骗,更是让人大跌眼镜,唏嘘监管和金融漏洞!

毕竟,谁的钱都不是那么容易赚来的。

“做生意是要有本钱的,借钱是要还的,投资是要承担风险的,做坏事是要付出代价的”这四句话,也将成为深入人心的金融原则!

2020年会是信托大暴雷的一年,不要再追求高收益了,高收益必定会有高风险,看好你的钱包,不要贪图小利。

记住:雪崩的时候,没有一片雪花是无辜的!

有读者留言说最近总是错过推送,因为公众号又改规则了。如果大家想在第一时间接收到文章推送,请花3秒钟时间为我们点赞、点击“在看”或者转发!另外,您的鼓励才是我们坚持创作的动力!

▼

资金盘的套路