一洼田

一洼田

#2025#

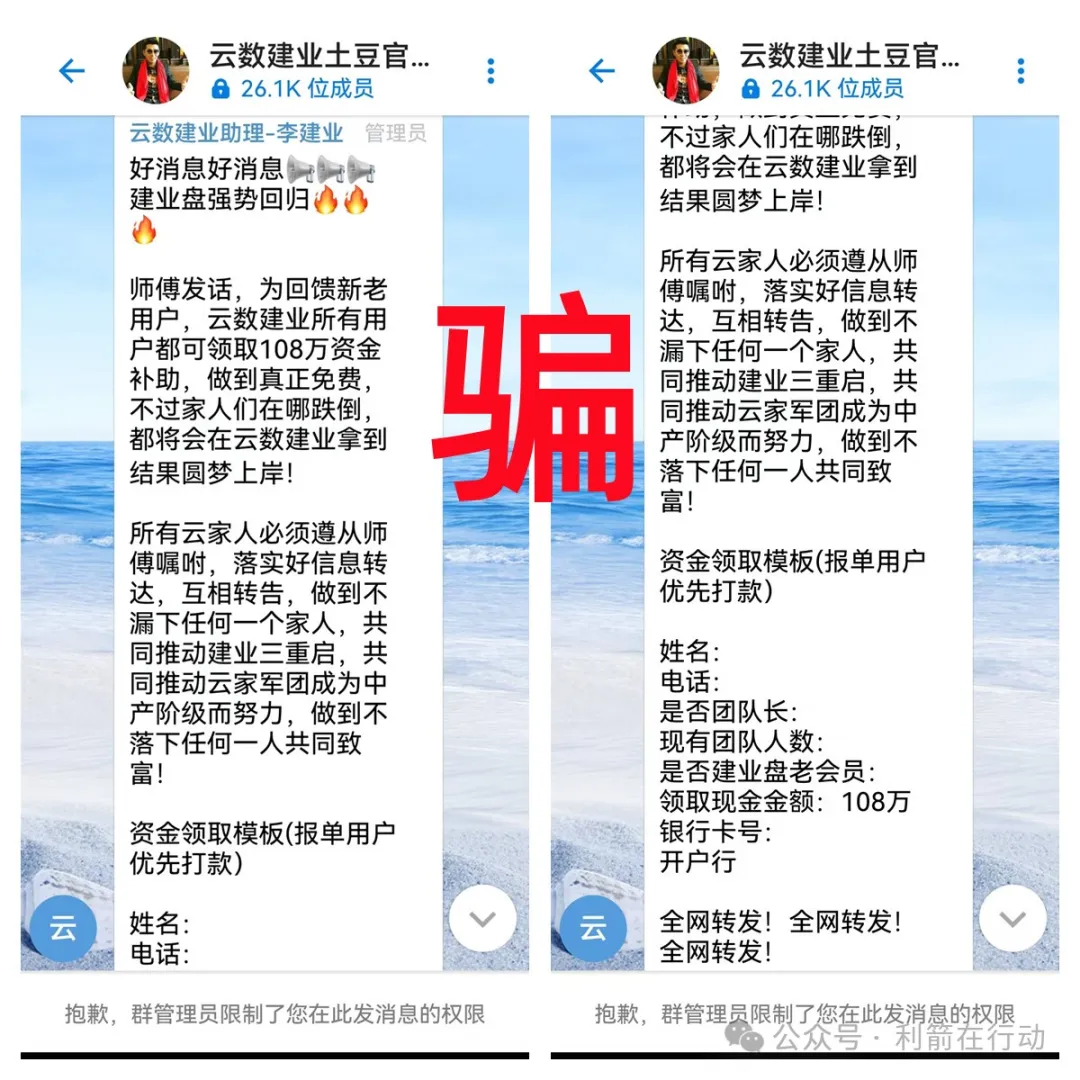

# 容易分期,却不容易还,现在随处可见的广告都是让你来借钱,批款容易还款难,有些更是黑平台,利息高的吓人,甚至还没申请呢就下发贷款,十天半个月就要翻倍的还,所以下载各类贷款APP时,还是得先看看用户协议以及贷款利息。

近期,就有用户反馈易分期利息高得吓人,强制下款,联系不到客服,还不了款

# 据用户的描述:

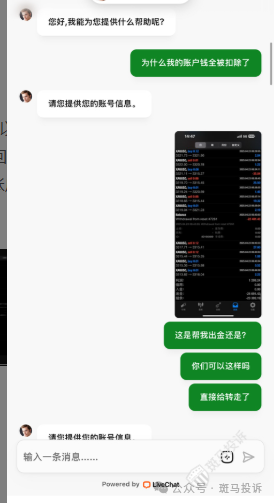

我在1月20日下载了易分期,填了资料也没问我要不要借款就在审核了,1月21日晚上突然到账1500和1000元,打开app发现7天要还4000,点进去还款结果要下载米言聊天软件,最后和客服聊了问他还了是不是可以注销永不骚扰,说是可以,但我现在银行卡被限额了,根本还不了,后续到底怎么处理。

这一案例并非孤例,类似的情况在社交媒体平台上屡见不鲜。根据某调查机构的数据,在过去一年中,关于高利贷性质的网络借贷投诉增长了近30%,其中大部分涉及不明朗的条款、强制性借款以及难以接触的客户服务等问题。这些现象反映了当前社会中部分金融科技公司为了追求利润最大化,忽视了对消费者权益的保护,甚至利用信息不对称来误导消费者。

应对强制下款的建议和措施:

1保存好与该平台的所有相关信息,如借款页面截图、到账记录、还款要求页面截图、与平台客服的聊天记录等,这些证据有助于后续维护自身权益。

2尽快解除与易分期平台绑定的银行卡,防止平台未经授权自动扣款,避免资金损失。

3向平台申请注销贷款账户,切断与平台的不必要联系,降低风险。

4根据相关法律法规,民间借贷年息最高为14%左右,金融机构最多为24%。计算出此次借款本金按合法利率应还的本息金额,超出部分无需偿还。

5主动与易分期平台沟通,明确指出其强制下款和高息收费属于不合理、不合法行为,要求按合法本息金额还款。

6向当地银监会、中国互联网金融协会等相关监管部门举报该平台的强制下款及违规高息行为,并提供保留的证据,请求监管部门介入调查处理。

7若平台存在威胁、恐吓等暴力催收行为,或认为其涉嫌诈骗、强迫交易等违法犯罪活动,应立即向公安机关报警。

8咨询专业法律人士,了解自身权益和可行的维权途径,必要时可委托法律人士通过法律途径解决纠纷。

从更广泛的社会角度来看,这类事件提醒我们,随着互联网金融的快速发展,虽然为人们提供了更多获取资金的途径,但也带来了新的挑战。一方面,监管机构需要加强对此类业务的监督,确保所有金融服务提供商遵守法律法规;另一方面,作为消费者,我们也应该提高警惕,谨慎对待每一个看似诱人的金融产品或服务提议。

总结起来,易分期事件再次敲响了警钟:在享受科技带来的便利之时,我们必须保持清醒的头脑,了解自己所签署的每一份协议内容。如果我们在选择金融服务时不加以甄别,很容易陷入不必要的麻烦之中。因此,对于每一位潜在的借款人而言,最重要的是学会自我保护,避免成为下一个被“甜蜜陷阱”捕获的受害者。

各位读者,你们有没有遇到过类似的借款陷阱?或者,你们有没有什么妙招,能让我们在享受便捷借款的同时,避免掉入这些陷阱呢?欢迎在评论区分享你们的经历和智慧。