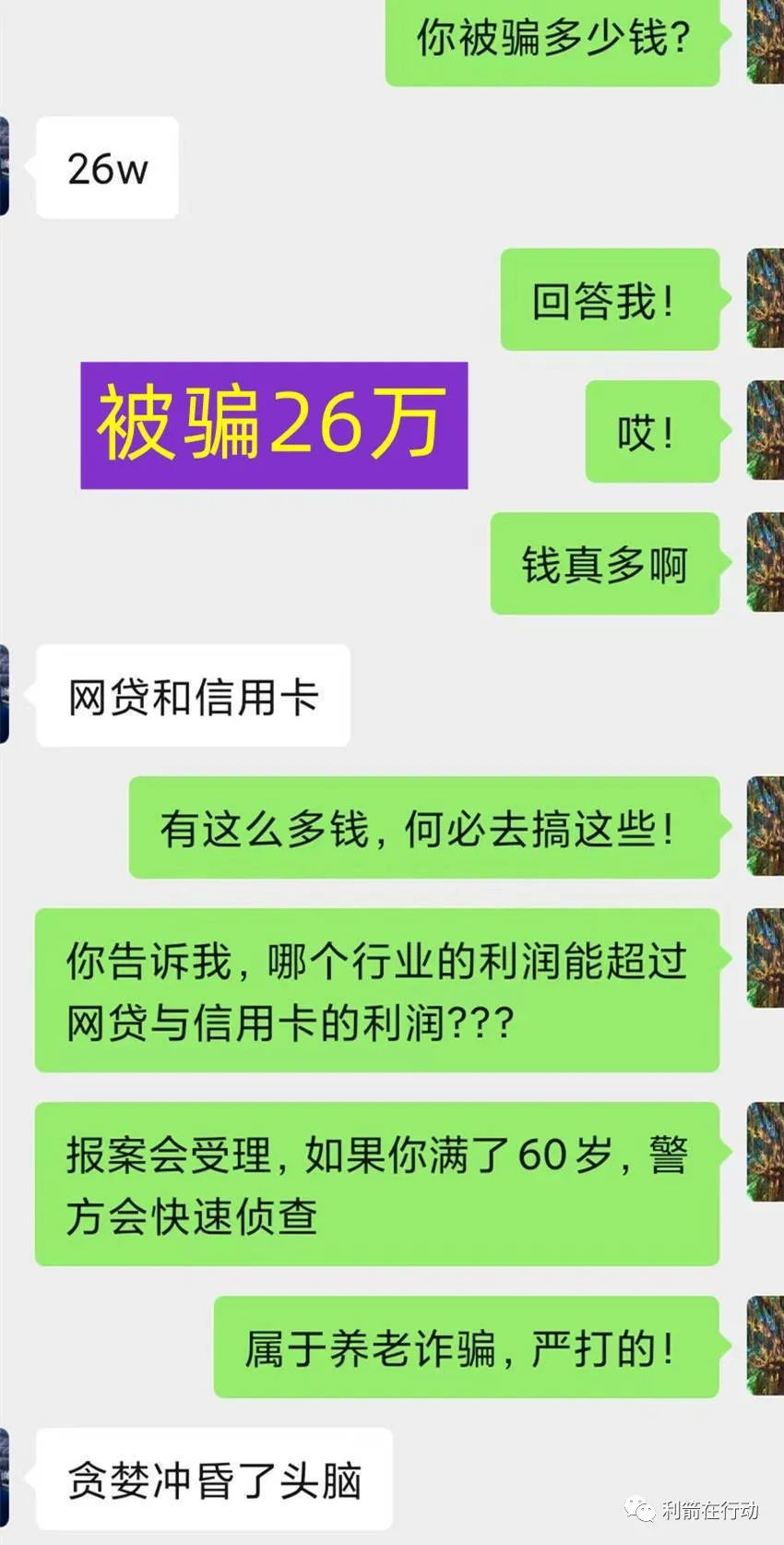

一洼田

一洼田

【文章来源:支付百科,版权归原作者,如有侵权,联系删除,转载请注明出处,特此鸣谢!】

【文章来源:支付百科,版权归原作者,如有侵权,联系删除,转载请注明出处,特此鸣谢!】

艾达宝AIDAv2虚拟挖矿是资金盘骗局吗?aidav2必定爆雷!2025-04-25

艾达宝AIDAv2虚拟挖矿是资金盘骗局吗?aidav2必定爆雷!2025-04-25 各地公安、政府机构发布艾兴合风险预警,涉嫌非法集资,即将要崩盘!!2025-04-25

各地公安、政府机构发布艾兴合风险预警,涉嫌非法集资,即将要崩盘!!2025-04-25 艾兴合资金盘最新现状:提现时间继续拉长,这还能撑多久呢?5月份还要降收益!!2025-04-25

艾兴合资金盘最新现状:提现时间继续拉长,这还能撑多久呢?5月份还要降收益!!2025-04-25 4月25号最新46个崩盘跑路和即将出事的项目平台!2025-04-25

4月25号最新46个崩盘跑路和即将出事的项目平台!2025-04-25 哈姆HAHM原地蒸发,分红类资金盘的背后只有无尽的镰刀。2025-04-25临近五一假期节点,多个涉嫌金融欺诈的非法集资项目集体爆雷2025-04-25

哈姆HAHM原地蒸发,分红类资金盘的背后只有无尽的镰刀。2025-04-25临近五一假期节点,多个涉嫌金融欺诈的非法集资项目集体爆雷2025-04-25 曝光‘元点短剧’资金盘崩盘骗局的背后,影视投资的幌子,收割韭菜的镰刀!天上没有白掉的馅饼,脚踏实地为好。2025-04-25

曝光‘元点短剧’资金盘崩盘骗局的背后,影视投资的幌子,收割韭菜的镰刀!天上没有白掉的馅饼,脚踏实地为好。2025-04-25 曝光“博锐共创”跟单资金盘骗局:崩盘倒计时下的投资者困境与应对策略,韭菜该何去何从!2025-04-25

曝光“博锐共创”跟单资金盘骗局:崩盘倒计时下的投资者困境与应对策略,韭菜该何去何从!2025-04-25 2021年四川达州洛尘杀儿媳事件: 警方没有通报,全网没有消息。2021-06-14

2021年四川达州洛尘杀儿媳事件: 警方没有通报,全网没有消息。2021-06-14 又又酱出来了? 福利姬又又酱复活了,外网重操旧业!2021-03-22

又又酱出来了? 福利姬又又酱复活了,外网重操旧业!2021-03-22 小神吹骗局揭秘: “小神吹”涉嫌虚假宣传,涉嫌传销!2020-11-28

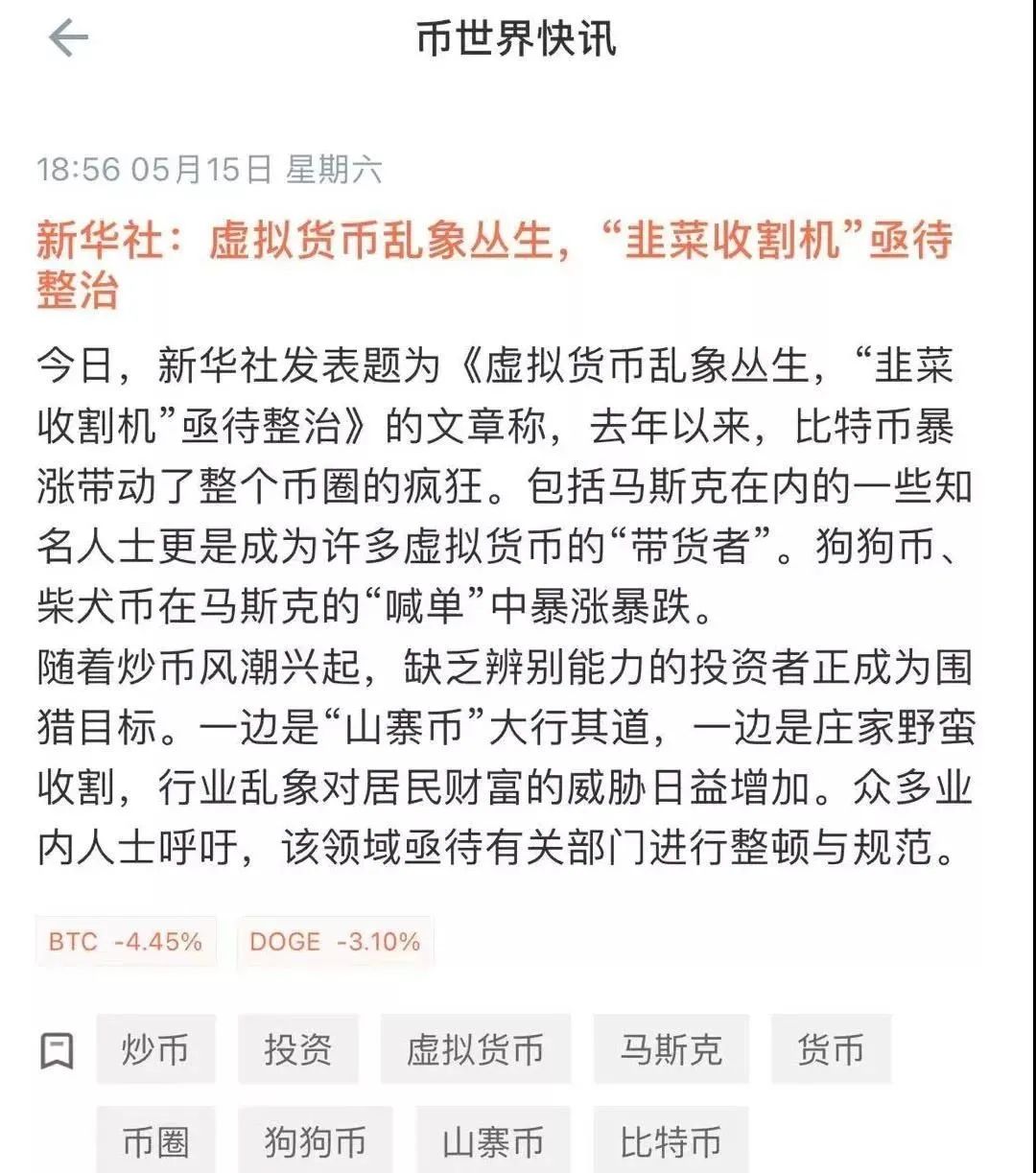

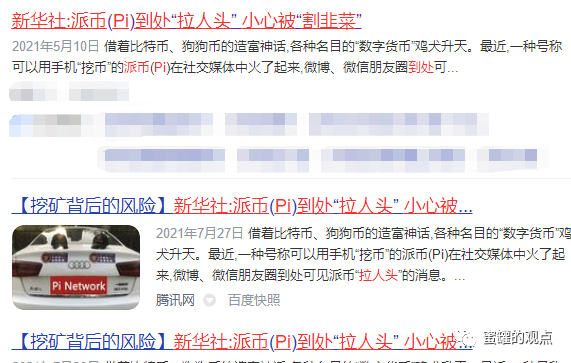

小神吹骗局揭秘: “小神吹”涉嫌虚假宣传,涉嫌传销!2020-11-28 pi币骗局被央视曝光: 派币(PI币)已被官媒点名!韭菜收割机亟待整治!2021-05-19

pi币骗局被央视曝光: 派币(PI币)已被官媒点名!韭菜收割机亟待整治!2021-05-19 pi币央视点名,新华社评论:PI币是用梦支撑的骗局,一群痴心妄想家的发财梦注定破灭2021-08-22

pi币央视点名,新华社评论:PI币是用梦支撑的骗局,一群痴心妄想家的发财梦注定破灭2021-08-22 2021年215个传销资金盘骗局,黑名单和跑路名单2021-05-17

2021年215个传销资金盘骗局,黑名单和跑路名单2021-05-17 动物世界app最新消息: 命不久矣 距离崩盘越来越近 接盘侠们准备好了吗?2020-09-29维卡币2021年官方最新消息:参与维卡币传销吸取数千万资金,领导人被起诉了!2021-02-05

动物世界app最新消息: 命不久矣 距离崩盘越来越近 接盘侠们准备好了吗?2020-09-29维卡币2021年官方最新消息:参与维卡币传销吸取数千万资金,领导人被起诉了!2021-02-05 抢红包骗局揭秘:春节“抢红包大战”太过瘾?慢着!警惕这些诈骗“套路”2021-02-13

抢红包骗局揭秘:春节“抢红包大战”太过瘾?慢着!警惕这些诈骗“套路”2021-02-13 币安itrd(币安注册公司账户)2023-04-20

币安itrd(币安注册公司账户)2023-04-20 【警惕】“百姓财富”、“国安民富”、“中国制造”、“国盾量子”、“盛世中华”等等虚假理财项目骗人来了!2022-09-15

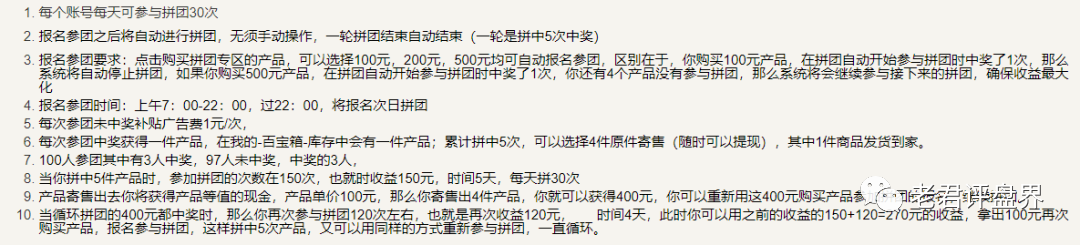

【警惕】“百姓财富”、“国安民富”、“中国制造”、“国盾量子”、“盛世中华”等等虚假理财项目骗人来了!2022-09-15 还在想绿色篮子拼团怎么赚钱? 快跑吧!绿色篮子拼团资金盘关闭提现,即将崩盘跑路!2021-08-20FIL币(Filecoin币)介绍2023-04-20ETH币价值是否被低估?还有升值空间吗?2023-04-20

还在想绿色篮子拼团怎么赚钱? 快跑吧!绿色篮子拼团资金盘关闭提现,即将崩盘跑路!2021-08-20FIL币(Filecoin币)介绍2023-04-20ETH币价值是否被低估?还有升值空间吗?2023-04-20 【曝光】江苏众盈文化科技公司冒充“国知交”授牌服务商,涉嫌非法集资!2023-06-28

【曝光】江苏众盈文化科技公司冒充“国知交”授牌服务商,涉嫌非法集资!2023-06-28 痞幼视频是什么梗?机车女神痞幼“不Y视频”事件始末!2021-09-18

痞幼视频是什么梗?机车女神痞幼“不Y视频”事件始末!2021-09-18